投資信託との出会い

自衛隊を退職した9年前。

退職の少し前からブログを書いていて(全然DIYや住宅と関係ない内容)、

登録したブログ村で節約や家計管理のカテゴリーを見ていたら、

ファイナンシャルプランナーの女性が自分で運用している投資信託について書いた記事を見付けました。

防衛省の貯金事業

自衛隊在職中は防衛省の貯金事業があり、そこに預けていました。

私が入隊した24年前は(はっ!もうすぐ四半世紀……)、

ざっくりと定期貯金が利率3%、定積貯金が2%、普通貯金が1%でした。

それが退職する頃には定期貯金でも2%を切るようになり、

令和2年4月には1.23%にまで下がっています。

利率が下がり続けてはいても普通に銀行に預けるよりはマシな程度。

でも退職するのでもう預けられないし、何かないかな~……

と思っていたところに、投資信託の記事を見付けたのでした。

投資信託って怪しくないの?

その頃は貯めると言ったら貯金しか知らず、

株なんてしようと思ったこともありませんでした。

今考えればその記事はアフィリエイト目的だったのかもしれませんが、

セゾン投信の「セゾン・ヴァンガード・グローバルバランスファンド」を勧めていて、

「リーマンショックでマイナスになったが持ち堪え、また復活してきている。」

そして、長期保有目的の投資信託全般に関しては、

選び方をしっかりすれば、あとは「ほったらかし投資」で毎日のようにチェックしないこと。

と書いていました。

信託報酬(プロに管理・運用してもらうための手数料)は低いものを選ぶこと、

とも書いてあり、

グローバルバランスファンドは「信託報酬:0.7%超(R4現在0.57%)」で、

今ではもっと低いのがたくさん出ているようですが、当時では低い方でした。

雑誌も色々読んで、「ここにもランキングで載ってるし……」ということで、

「セゾン・ヴァンガード・グローバルバランスファンド」に決定。

セゾン投信にはもう一つ、「資産形成の達人ファンド」という銘柄がありますが、

そちらは初心者にしたら「ハイリスク・ハイリターン」のもの。

選んだグローバルバランスファンドは「ミドルリスク・ミドルリターン」と明記されています。

2021年は5人に一人は投資をしている

そういえば、何割くらいの人が投資とかをやってるんだろう?

と思い検索してみると、

25~69歳の男女を対象に投資している人の割合を調べたものだが、2015年以降増加していることが分かる。

2018年は前回比1.6%増加し、今回2021年は3.6%増と変化幅も一段と大きくなっている。

この結果、2021年現在で投資している人はこの年代の人口の21.1%にあたる1,470万人に上ると推計される。

とのことで、NISAやiDeCo等の優遇制度の登場で投資する人が増えているようです。

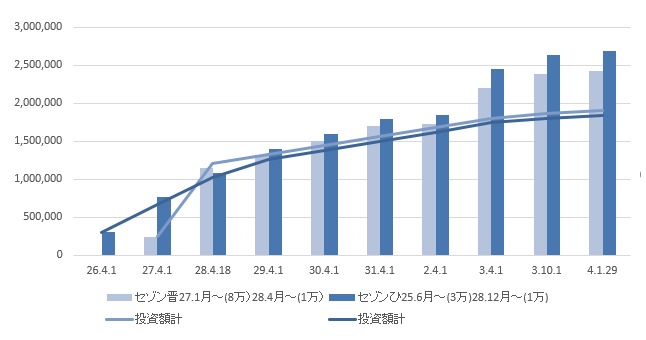

8年半の運用

初めの2年半くらいは月3万円でしたが、途中から月1万円にしました。

というのも、主人も始めたからです。

私が始めたのは平成25年6月からで、その頃はNISA(少額投資非課税制度)はまだなく、

特定口座という、引き出す時に収益の20%に税金が掛かる口座に入れていました。

その内、NISA口座に入れるようになり、

数年後、つみたてNISAの制度ができてつみたてNISA口座に入れ、

その前のNISA口座が5年経ち、ロールオーバーして……

という感じで、ログインして確認すると口座が3つに分かれています。

でも全部をメモしておくのは面倒なので、毎年4月1日の金額を家計簿にメモしています。

下のグラフの右端2本はここ数か月以内の記録になっています。

H31からR2に掛けて横ばいなのはコロナショックに入っていたから。

R2からR3に掛けて激増しているのはコロナバブルで……ということのようです。

マネーフォワードというアプリの無料版でここ1年の上がり下がりがグラフで見られるのですが、

数週間前は1年で53万円上がっていました。

何もしなければ1年で12万円、そのままで上がる予定の無いものです。

今日は36万円差にまで下がっていますが、それでも掛け金の3倍になっている……

一般NISAは5年間まで非課税だけど、つみたてNISAは20年間非課税。

そしてNISAの制度は2024年から改良されるとのことで、ちゃんと予習しておこうと思います。

コメント

ひゃあ~、いろんなことやってますね~(゜o゜)

私もちょっと気になりますが未経験者です。今はそういうのが当たり前の時代なんでしょうね(^^;

私が投資信託をしていると知った母から、

「大丈夫なの?危なくないの?」「やめた方がいいんじゃない?」

と言われていたけど、

「こうだから大丈夫!」という説明も出来てなかったので今回記事にしてみました。

でもふるさと納税はまだ手付かずです……。